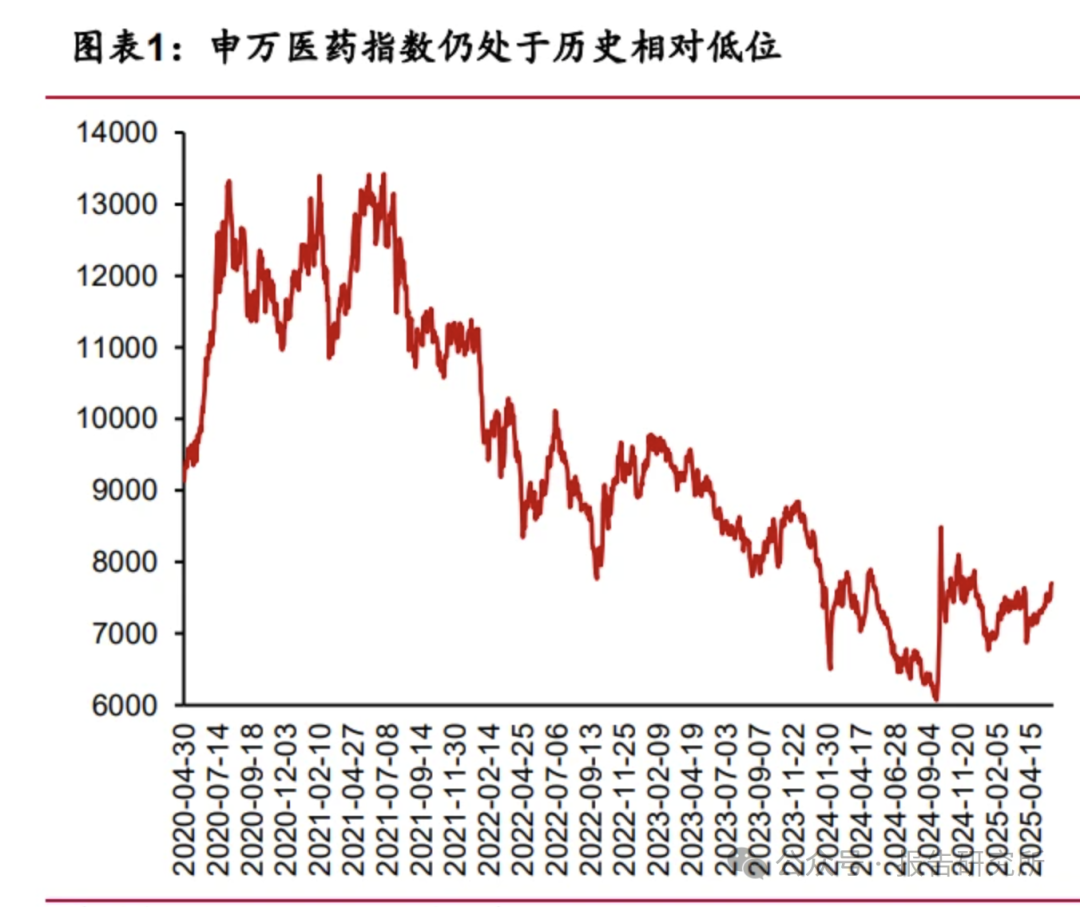

1. 2025 年上半年医药复盘:基本面和估值双重复 苏

受宏观经济及政策、资金持仓结构、卫生系统整顿改革等因素的影响,医药板块 自 2021 年的高位至今,度过了历时四年的调整阶段。回顾医药板块 2025 年至今的 表现,相对于 2024 年显著回暖。2025 年初至 2025 年 5 月 30 日,医药生物行业涨跌 幅位居申万 31 个一级行业中第 6 位,累计上涨 4.57%,跑赢沪深 300 指数 8.54pct, 跑赢上证综指 6.33pct。 2025 年医药行情回暖是政策、市场、产业等多方面因素共同作用的结果。我们 认为估值压制因素正在逐渐消除,医药板块有望重回上升轨道。

1.1政策支持行业可持续发展,利空因素逐渐出清

医保政策调整、集采政策优化、鼓励创新成为近年来医药行业政策的重点。 医保政策不再单纯以价格低廉作为唯一导向,而是更注重药品质量和企业合理 利润,为医药市场注入活力。同时,商保在健康服务中的参与度有望提升,可缓解医 保结余压力,为医药行业提供更有利的支付环境。 集采的大品种基本做到 “应采尽采”,仿制药的 “水分” 基本被拧干,对医药行业 的冲击接近尾声,市场预期逐渐稳定。并且集采续约温和等利好信号释放,有助于减 轻板块压力,提升医药企业盈利能力。

政府出台了一系列支持医药创新的政策,如国务院常务会议通过了《全链条支持 创新药发展实施方案》,优化了审评审批机制,缩短新药上市周期,为创新药的快速 发展提供了保障。

1.2创新研发持续兑现,获得海外广泛认可

创新研发成果显著:过去医药板块受益于科创板、港股 18A 政策成长起来的医药 企业逐渐步入产品放量期,有望迎来收入快速增长,板块盈利拐点开始显现。 创新产品出海加速:海外药企面临专利悬崖和研发回报率下降的困境,促使其来 中国寻找质优价廉的创新药试错性资产。以百济神州、百利天恒为代表的优秀药企获 得海外认可,国际竞争力显著提升。 AI 技术助力:近年来,国内外持续出台相关政策,积极推进 AI 技术在制药领域 及卫生健康行业的落地与发展。AI 制药有望提高制药行业的研发效率,降低研发成 本,AI 医学影像辅助诊断等也提升了医药企业的研发效率和创新能力,推动行业整 体发展,提高了市场对于医药板块的投资热情。

1.3机构持仓仍处于历史低位,增配空间较大

2025Q1 医药生物公募基金重仓比例实现了同步提升,其中医药生物公募基金重 仓比例为 9.05%,环比提升 0.47 pct,在 2024Q4 创近一年低位后开始回升。

回顾 2025Q1 医药生物子行业重仓比例,增持幅度依次为医疗器械(-0.40 pct) <中药Ⅱ(-0.26 pct)<医药商业(+0.03 pct)<医疗服务(+0.24 pct)<生物 制品(+0.38 pct)<化学制药(+0.46 pct)。

从资金面视角分析,科创板开板、港股 18A 政策变化叠加医药股的上涨行情催生 了板块投资热度的持续升温。在此阶段,配置医药股的基金产品因净值同步上扬,吸 引大量投资者通过申购股票与基金等方式加码入场,由此形成 “股价上涨-资金流入 -基金净值提升-增量资金进场” 的正向循环机制,强化了医药股上涨趋势的持续性。 而 2021 年以来,这一正向循环机制出现逆转,微观流动性层面演变为增强版负向循 环。资金集中撤离引发市场踩踏效应,导致板块进入 “资金流出-股价下跌-基金赎回 增加-流动性进一步收紧” 的恶性循环,成为推动医药股持续下行的重要因素。目前 增量资金进入医药板块,市场资金面正逐步向良性方向修复。

2. 创新药:PD-(L)1 双抗+TCE+ADC 引领下一代肿 瘤治疗浪潮

国产创新药的核心优势主要体现在针对已成药靶点的靶点组合和工艺改进,例 如通过对双特异性抗体和 ADC 等新结构类型药物的工程化改造,在降低了靶点成药 风险的同时保证了较高的成功率,有机会挖掘出潜在的“First-in-Class”和“Bestin-Class”药物。同时工程师红利也不断助力中国药企提前和加速 fast-follow 的入 局起点和开发速度,逐步提升国产创新药在全球范围内的核心竞争力。 随着中国药企在药物工程学改造经验和技术上的日趋成熟、在产品靶点和适应 症上的差异化布局,国产创新药在双靶 PD-(L)1、TCE、ADC 以及小分子制药等领 域已涌现出越来越多的高质量管线,并迎来了又一轮授权交易出海热潮。

2.1中国药企引领全球双靶 PD-(L)1 药物研发

如我们在《PD-(L)1 双靶点药物再掀免疫治疗热潮(一)》文中所述,无论是临床 进度还是管线数量,中国药企研发的 PD-(L)1 双靶药物在全球均具备绝对性优势。全 球已上市的 PD1/VEGF 和 PD1/CTLA4 两款药物均来自康方生物,三生制药的 SSGJ-707 也已进入到 III 期临床阶段。PDL1 双靶药物中处于递交上市申请阶段的唯一一款药 物是恒瑞医药的靶向 PDL1/TGFBR2 的 SHR-1701,在临床 III 期的包括普米斯生物的 PDL1/VEGF 双抗 PM8002 和康宁杰瑞的 PDL1/CTLA4 双抗 KN046。

2.1.1 PD-(L)1/VEGF 引爆全球研发与授权交易热潮

随着以康方生物依沃西单抗、普米斯生物(BioNTech)PM8002 为代表的一众 PD- (L)1/VEGF 药物在恶性实体瘤治疗上披露多项重磅临床数据并展现出优异的市场前 景,全球新药领域首次出现中国药企引领 PD-(L)1/VEGF 研发热潮、海外药企 fastfollow 的新行业生态,并在全球掀起了一轮与跨国药企授权交易 PD-(L)1/VEGF 药物 的热潮。

2025 年 5 月 21 日,三生制药更是与辉瑞制药达成重磅交易,将 PD-1/VEGF 双 特异性抗体 SSGJ-707 在全球(除中国大陆以外)的开发、生产、商业化权利独家 授予给后者。辉瑞制药将支付三生制药 12.5 亿美元的首付款、最高可达 48 亿美元 的开发、监管批准和销售里程碑付款,以及根据授权地区产品销售额计算得到的两位 数百分比的梯度销售分成。无论是首付款还是交易总金额,这笔重磅交易均刷新了中 国创新药出海的新纪录,代表了跨国药企对 PD-(L)1 双靶这一免疫 2.0 基石药物的 高度重视,以及对中国创新药的进一步认可。

截至 2025 年 5 月 20 日,目前全球已披露的在研 PD1/VEGF 多特异性抗体产品 共有 26 款,其中 15 款处于临床前研究阶段,相比于我们在 2024 年 11 月发布的 《PD-(L)1 双靶点药物再掀免疫治疗热潮》深度报告中的统计数据均有明显提升。进 入临床 I 期、临床 I/II 期、II 期、II/III 期、III 期和上市阶段的产品分别为 3 款、3 款、 2 款、1 款、1 款和 1 款。值得一提的是,上述进入临床阶段的 11 条 PD-(L)1/VEGF 管线全部来自于中国药企。 随着依沃西单抗、PM8002 和 SSGJ-707 等进度靠前的 PD-(L)1/VEGF 进一步 揭露重磅临床数据,继续夯实“第二代”免疫疗法相较于一代 PD1 在免疫治疗疗效 和安全性上的全方位优势,我们相信未来会有更多的国产 PD1/VEGF 药物通过授权 交易实现出海。

2.1.2 PD-(L)1/IL2、PD-(L)1/TIGIT 等靶点组合蓄势待发

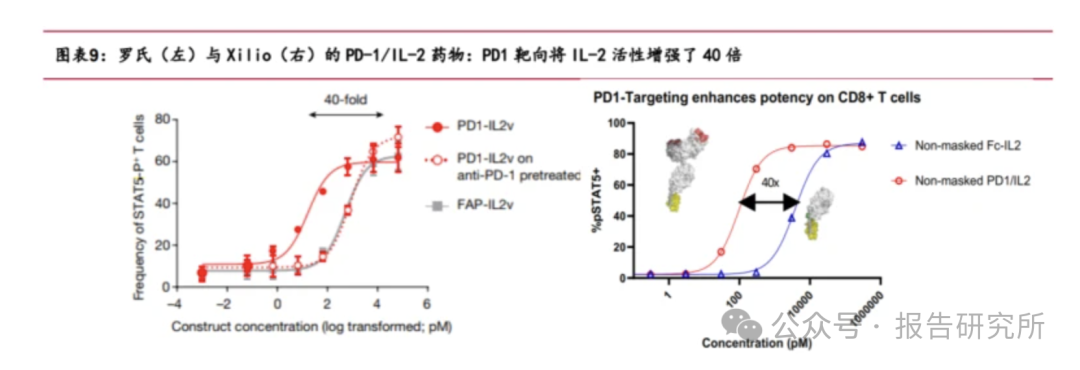

PD-(L)1 与 IL-2 等细胞因子组成双靶药物,有望借助 IL2 刺激活化 T 细胞增殖、 产生细胞毒性效应 T 细胞、激活和维持 NK 细胞等作用机制,协同加强 PD-(L)1 的促 免疫激活和抗肿瘤效果。

同时相比于 PD-1 与 IL-2 的单药联用,PD1/IL2 双特异性药物拥有以下优势: 1) 顺式递呈提升 IL-2 的活性:PD-1 顺式递呈后结合同一个 T 细胞上的 IL-2Rβγ激活 IL-2 信号,精准模式提升 IL-2 活性。 2) PD-1 提升对 Teff 选择性:CD8+ Teff 细胞上 PD-1 受体数量高于 Treg 细胞,因此 PD1-IL2v 可优先与 Teff 细胞结合,避免了过度激活 Treg 细胞。 3) PD1-IL2v 促进干细胞样 CD8+T 细胞增殖和效应器分化。而 PD-(L)1 单 抗或与偏向性 IL-2 联用只能诱导耗竭的 T 细胞积累。

考虑到 PD1/IL2 药物在机制上有机会突破原发性耐药的一线 PD1 不响应的患者, 进一步拓展现有PD1药物的治疗范围与市场,全球药企也纷纷将目光瞄准了PD-1/IL2 药物开发。 目前全球进入临床阶段的 IL-2/PD-1 融合蛋白药物共有 9 款,包括 1 款临床 II 期、2 款临床 I/II 期和 6 款临床 I 期产品。包括 Anaveon 的 ANV600、科奕药业的 KY-0118 和 Anwita 的 AWT020 在内的 PD1/IL-2 在研管线大多沿袭了罗氏的 βγbiased 开发理念,而罗氏也在 Eciskafusp alfa 的基础上持续进行优化升级,开发 了进一步降低对 Treg 细胞激活能力的 PD1-IL2v (Q126T 突变),以及基于前药机制 的掩盖型 PD-1-IL-2v 抗体融合蛋白,希冀在 βγ-偏向 PD1/IL-2 药物开发上获得突 破契机。 IBI363 单药治疗 IO 耐药后线 NSCLC 与三线结直肠癌(CRC)数据“一骑绝尘”。

不同于罗氏等药企坚守 IL-2Rβγ偏向理念设计 PD1/IL-2 融合蛋白,信达生物 另辟蹊径地选择了α偏向的设计路线,其 PD1/IL-2 α-biased 抗体融合蛋白 IBI363 是全球首个进入 II 期临床,同时也是唯一一个进入临床阶段的 IL-2Rα 偏向 PD1/IL2 药物。国内 I 期研究中已入组 400+患者并公布初步数据,在免疫耐药/难治的 NSCLC、 结直肠癌(CRC)、黑色素瘤中疗效及安全性良好,已于 2024 年 4 月在美国启动 II 期篮式研究(NCT06281678)。

在 2025 年 ASCO 会议上,信达生物披露了 IBI-363 在 PD1 经治非小细胞肺癌中 的最新临床数据。截至 2025 年 4 月 7 日,接受最佳剂量组 3 mg/kg 治疗的 31 例鳞癌患者,有 38.7%平均接受过≥3 线治疗,ORR 43.3%,确认 ORR 36.7%,DCR 90.0%, 均较 2024 年 WCLC 会议数据进一步提升。中位随访时间 11.3 个月时,中位 PFS 达到 9.3 个月(95% CI:6.2-11.7),是目前抗 PD-1/PD-L1 免疫治疗失败的单药疗法中 最佳数据。 3 mg/kg 剂量组在 PD1 经治非鳞癌患者上同样表现优异,25 例患者中有 28.0%平 均接受过≥3 线治疗,ORR 28.0%,确认 ORR 24.0%,DCR 76.0%。中位随访时间 10.1 个月时,中位 PFS 达到 5.6 个月(95% CI:3.1-9.4)。在鳞癌与非鳞癌患者中,均 观察到与 PD-L1 表达水平不相关的持久且深入的疗效。 安全性方面,3 mg/kg 剂量组的 57 例患者中仅 7.0%患者(4 例)因 TRAE 终止治 疗,未发生与治疗相关毒副作用死亡。任何级别的 TRAE 发生率与≥G3 TRAE 发生率 分别为 96.5%与 43.9%,后者主要为关节痛和皮疹。 除了在 IO 经治的野生型 NSCLC 治疗上展现同类最佳药物(BIC)药物潜力, IBI363 在≥3 线结直肠癌(CRC)治疗上同样展现了深度响应(ORR 12.7%; mOS 16.1m),在未来有望成为≥3 线 CRC 治疗的新一代标准疗法。基于 IBI363 独特的 IL2α偏向性设计实现疗效与安全性平衡,我们预计其有望在未来实现重磅 BD 交易。

泽璟 ZG005 强势进击,有望打破 TIGIT 难成药魔咒

PD-(L)1 与免疫检查点或其他机制靶点组合的双特异性抗体或融合蛋白药物,是 克服免疫检查点抑制剂耐药的潜在有效策略,有望扩大可以从免疫检查点阻断中受 益的患者范围。 与 PD1 同为主要在 T 细胞和 NK 细胞表面表达的免疫检查点蛋白,T 细胞免疫球 蛋白和 ITIM 结构域蛋白(TIGIT)通过与配体 CD155 结合间接阻碍 T 细胞功能;或 通过阻碍免疫细胞表面的共刺激受体 CD266 的激活,从而抑制免疫细胞活性。作为被 寄予厚望的下一个免疫检查点的“黄金靶点”,罗氏制药、默沙东、百济神州和 GSK 等 国内外头部药企却相继在 TIGIT 抗体药物开发上遭遇滑铁卢,不得不终止相关药物 或适应症开发。 尽管如此,阿斯利康、泽璟制药、复宏汉霖等药企仍然选择坚守这个赛道,并差 异化地开发 PD-(L)1/TIGIT 双靶药物,寄希望通过 PD-(L)1 与 TIGIT 的协同作用实 现突破。

在 2025 年 ASCO 会议上,泽璟制药更新了其 PD1/TIGIT 双抗药物 ZG005 在 ≥2 线宫颈癌(CC)上的 1b/2 期临床数据。 试验共纳入了 55 例晚期宫颈癌患者,其中 98.2%既往接受过至少一线治疗,并 有 24.7%在前线接受过免疫检查点抑制剂,按 1:1 随机分配接受 ZG005 10 mg/kg Q3W 或 20 mg/kg Q3W 治疗。在 22 例既往未接受过免疫检查点抑制剂的 20 mg/kg Q3W 给药患者中,确认的客观缓解率(ORR)达到 40.9%,疾病控制率(DCR)为 68.2%。无进展生存期(PFS)达到 11 个月以上,是目前≥2 线宫颈癌疗法中的最佳数据。 安全性方面,55 例患者 TRAE 发生率为 83.6% (46 例),≥3 级 TRAE 发生 率仅 9.1%(5 例)。仅 1 例患者(1.8%)因严重副作用(SAE)停药,无患者死亡。 这是继阿斯利康的 PD1/TIGIT 药物 Rilvegostomig 在 2024 年 WCLC 会议公布的 10.5% ≥3 级 TRAE 发生率(10 例/95 例)后,再次验证 PD1/TIGIT 药物在已有 PD1 双靶药物单药治疗中最佳安全性的潜力,也进一步验证 PD-(L)1 双抗作为突破 免疫疗法疗效核心路径的临床价值。

2.2 TCE:小细胞肺癌破局者横空出世

因篇幅较多,完整版报告可扫描下方图片二维码进入星球社群查阅下载 ]article_adlist--> (报告来源:国联民生证券。本文仅供参考,不代表我们的任何投资建议。如需使用相关信息,请参阅报告原文。)我们组建了研究报告知识星球社群,加入后您可以享受以下服务:

(报告来源:国联民生证券。本文仅供参考,不代表我们的任何投资建议。如需使用相关信息,请参阅报告原文。)我们组建了研究报告知识星球社群,加入后您可以享受以下服务:1、星球中分享最新、专业、深度有价值的行业研究报告、投行报告、白皮书、蓝皮书、公司研报等。报告持续更新;

2、会员可以用提问方式单独获取需要的报告,满足个性化需求;

3、星球中海量研究报告PDF高清版,无限制下载;

4、4000+会员使用的研究报告宝库值得您信赖;

]article_adlist-->扫描下方二维码加入星球

入群方式:添加助理微信【touzireport666】,发送「个人纸质名片」或「电子名片」审核后即可入群。

]article_adlist--> 海量资讯、精准解读,尽在新浪财经APP

海量资讯、精准解读,尽在新浪财经APP

伍伍策略-券商配资开户-炒股配资查询-配资公司官网首页提示:文章来自网络,不代表本站观点。

沪深京指数

热点资讯